Le commerce international des produits agricoles

Le commerce international des produits agricoles

La question du commerce agricole international a été sur le devant de la scène tout au long des 25 dernières années, largement du fait de la signature et de la mise en œuvre de l’accord de Marrakech dont la portée va bien au-delà de l’agriculture. On peut estimer que le commerce agricole international a dominé le débat sur l’agriculture et l’alimentation de façon excessive, avant de finalement laisser de nouveau la place à la question plus dramatique de la faim au cours de ces toutes dernières années, du fait de la crise alimentaire de 2007-2008 et du blocage du processus de Doha jusqu’au récent accord partiel atteint à Bali fin 2013. [lire]

Pour bien comprendre la situation, il est important de remonter un peu dans le temps. A la fin de la Seconde Guerre mondiale, les pays industrialisés étaient confrontés à deux enjeux capitaux qui étaient d’une part le contrôle de l’approvisionnement des pays industrialisés en produits tropicaux (les produits d’exportation traditionnels des ex-colonies) et d’autre part la capacité des pays industrialisés de s’assurer une certaine indépendance alimentaire tout en protégeant leurs producteurs. Ces deux enjeux doivent eux-mêmes être replacés dans un cadre géopolitique plus large où les puissances cherchent constamment à renforcer – ou tout au moins à préserver – leur influence et leurs intérêts. Au cours de ces dernières années, les effets de la mondialisation se sont fait sentir par l’accélération des échanges des produits agroalimentaires, la place croissante des pays émergents, ainsi que par la domination croissante du marché mondial par les firmes multinationales.

Le contexte du commerce international

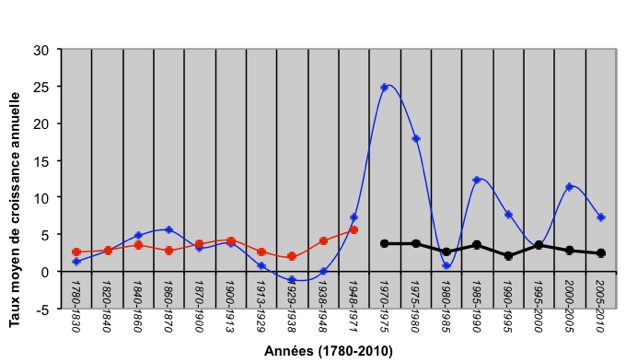

Depuis la fin de la Seconde guerre mondiale, les échanges internationaux, tous produits confondus, ont augmenté plus vite que la croissance mondiale (voir graphe)

Cette évolution peut être expliquée par:

-

•Les progrès techniques en matière de transports, de communications et de technologies de l’information et leur effet de baisse sur les coûts des échanges qui ont entrainé une accélération des échanges commerciaux

-

•La facilitation des échanges résultant des avancées faites lors des négociations commerciales menées aux niveaux multilatéral (CNUCED, GATT et plus tard OMC), régional (accords commerciaux régionaux) et bilatéral. Ce dernier niveau (bilatéral) a en effet vu une multiplication rapide des accords bilatéraux au cours des dernières années, les plus célèbres et sans doute les plus importants étant ceux signés entre l’Union Européenne ou les Etats Unis et leurs nombreux partenaires commerciaux, à la suite du blocage des négociations menées au sein de l’OMC.

Indicateurs de croissance économique et des échanges entre 1760 et 2010

---- Taux de croissance de l’industrie mondiale

---- Taux de croissance du PIB mondial

---- Taux de croissance du commerce mondial

---------------------------

Sources:

Rostow,W.W. 1978 (croissance de la production industrielle et du commerce mondial de 1780 à 1971

OMC, croissance des exportations mondiales de 1970 à 1980

CNUCED, croissance du PIB de 1970 à 2010 et des exportations mondiales de 1980 à 2010)

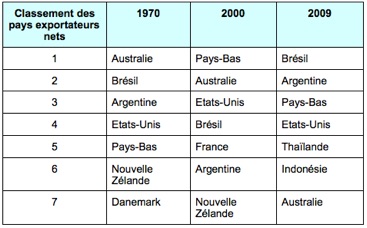

Les principaux acteurs du commerce mondial ont aussi évolué comme en témoigne le tableau suivant.

Evolution du classement des pays exportateurs entre 1970 et 2009

Cette évolution s’est également traduite par une modification du poids relatif des régions dans les flux commerciaux, et une augmentation plus rapide des échanges Sud-Sud.

L’évolution des exportations par région (1950 - 2010)

(en pourcentage des exportations mondiales totales)

La nature sectorielle des produits échangés a, elle aussi, changé au fil du temps. En 1970, les biens industriels représentaient près de la moitié des échanges (46%). En 2009 ils pesaient 10% de plus (56%) alors que le poids des produits primaires était resté pratiquement stable aux alentours de 15%.

Du point de vue institutionnel, le développement du commerce mondial a été accompagné par la mise en place de multiples institutions internationales et régionales.

Au niveau international, l’Accord général sur les tarifs douaniers et le commerce (GATT), créé en 1948 avait eu pour objectif de définir les règles du commerce international et réguler les échanges commerciaux. Les travaux du GATT n’ont jamais porté sur les produits agricoles. La création de l’Organisation mondiale du commerce (OMC), le 1er janvier 1995, qui prend la place du GATT, s’est faite suite à la signature de l’Accord de Marrakech qui comprenait trois accords portant plus ou moins directement sur l’agriculture (l’Accord sur l’Agriculture, l’Accord sur l'Application de Mesures Sanitaires et Phytosanitaires, et l’Accord sur les aspects des droits de propriété intellectuelle qui touchent au commerce).

Créée en 1964, la CNUCED est le principal forum des Nations Unies permettant de discuter de façon globale des problèmes de développement, de commerce, d’investissements et de capitaux internationaux, de technologie et de développement durable.

Parallèlement à ces processus au niveau global, les Etats se sont également regroupés en de nombreux groupes ou blocs commerciaux régionaux régis par des accords visant à favoriser les échanges commerciaux entre pays membres, par la suppression progressive des droits de douanes et la mise en place de tarifs extérieurs communs. On peut en citer les principales:

-

•En Afrique: la Communauté économique des États de l'Afrique de l'Ouest (CEDEAO), la Communauté économique et monétaire de l'Afrique centrale (CEMAC), l’Union économique et monétaire ouest-africaine (UEMOA), le Marché commun de l'Afrique orientale et australe (COMESA), l’Union du Maghreb Arabe (UMA), la Communauté de développement d’Afrique australe (SADC), l’Union Douanière d’Afrique Australe (SACU), l’Autorité Intergouvernementale sur le Développement (IGAD)

-

•En Amérique: l’Association des États de la Caraïbe (AEC), l’Accord de Libre-échange Nord-Américain (ALENA), la Communauté Caribéenne (CARICOM), le Marché commun du Sud (MERCOSUR)

-

•En Asie: l’Association des nations du Sud-Est asiatique (ASEAN), l’Association Sud-Asiatique pour la Coopération Régionale (SAARC)

-

•En Europe: l’Association Européenne de Libre-Echange (AELE) et l’Union Européenne (UE).

L’échec des négociations menées dans le cadre de l’OMC (Processus de Doha), a eu pour conséquence la prolifération d’accords bilatéraux notamment entre les Etats-Unis et ses principaux partenaires et entre l’Union Européenne et les siens.

Le développement des marchés mondiaux a également été accompagné, depuis les années 70, par l'émergence de nouveaux dispositifs tels que les produits dérivés du commerce des marchandises, en particulier les contrats à terme et les options. Ces instruments financiers, dont la valeur dépend de l’évolution des prix des marchandises et de leur volatilité, sont cotés sur les marchés et permettent de spéculer sur les changements des prix des produits à plus ou moins long terme. Le volume concerné par les dérivés sur les marchés financiers peut concerner plusieurs fois le volume réel de produits échangés sur le marché physique. Ils ont connu une véritable explosion au cours des ans avec le développement des capitaux financiers (fonds de pension notamment) et des taux d’intérêts bas. Ils représentaient en 2011 plus de 700.000 milliards de dollars, à comparer aux 18.000 milliards de dollars d’exportations mondiales et au 60.000 milliards de dollars du PIB mondial. Les produits dérivés ont été mis en cause par certains pour expliquer l’instabilité de certains marchés comme les marchés des produits agricoles lors de la flambée des prix alimentaires en 2007-2008. [voir aussi http://unctad.org/fr/Docs/tdr2011_fr.pdf vers p160 sur financiarisation des marchés]

Enfin, parallèlement à la croissance des échanges internationaux et aux changements institutionnels, on a observé une très forte expansion des activités des entreprises transnationales: une entreprise transnationale est une compagnie de droit privé et à but lucratif qui mène des activités de production, distribution ou de recherche dans plusieurs pays à la fois par l’intermédiaire de filiales dont elles peut détenir une partie plus ou moins importante du capital. Elles jouissent d’un poids considérable dans l’économie mondiale, les échanges, les investissements et le transfert de technologies.

On estime qu’il y avait 4.000 entreprises transnationales en 1969 et 82.000 en 2009 (avec 690.000 filiales). D’après la CNUCED, le chiffre l’affaire des multinationales s’accroit en moyenne de 10% par an depuis le début des années 90. En 2010, leur poids était équivalent à au moins 25% du PIB mondial (16000 milliards de dollars - 7 fois le PIB de la France) et elles étaient impliquées dans les 2/3 des échanges commerciaux internationaux. On trouvait 9 entreprises de l’alimentaire parmi les 100 plus grandes multinationales. 93 parmi ces entreprises avaient leur siège dans un pays industrialisé.

Récemment, les sociétés transnationales ont étendu leur influence par l’intermédiaire de contrats avec d’autres sociétés sans participation au capital (SPC) qui leur permettent de s’intégrer et jouer un rôle central dans les filières concernées, de façon très souple et avec un risque minimal car elles peuvent s’en dégager à moindre coût. Ces contrats, qui concernent surtout les pays non industrialisés, ont représenté 2000 milliards de dollars en 2010 et se sont faits sous forme de sous-traitance manufacturière et d’externalisation de services, d’agriculture contractuelle, de franchisage, de concession de licences, de contrat de gestion et d’autres relations contractuelles.

Les grandes tendances du commerce des produits agricoles

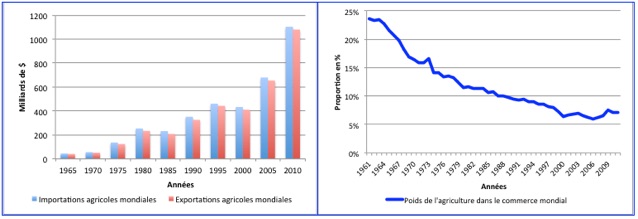

La valeur des exportations et des importations des produits agricoles s’est considérablement accrue après 1970, mais beaucoup plus lentement que celui des produits manufacturés et à un rythme comparable à celui des produits miniers. Les réformes économiques intervenues dans le cadre des programmes d’ajustement structurel soutenus par la Banque mondiale et le Fonds monétaire international ont fortement contribué à l’émergence de cette tendance dans le cas des pays non industrialisés, après 1980.

Les importations et les exportations La part relative des exportations

mondiales de produits agricoles agricoles dans le commerce mondial

(1965-2011) total (1965-2011)

Source: FAOSTAT, OMC

Cette évolution peut en partie être expliquée par le fait qu’une part croissante des produits issus de l’agriculture sont maintenant commercialisés au niveau international sous forme d’aliments transformés ou de produits manufacturés. Cependant, le commerce agricole s’est généralement accru plus vite que la production agricole.

Evolution du classement des pays exportateurs nets de produits agricoles

entre 1970 et 2009

Source: FAOSTAT

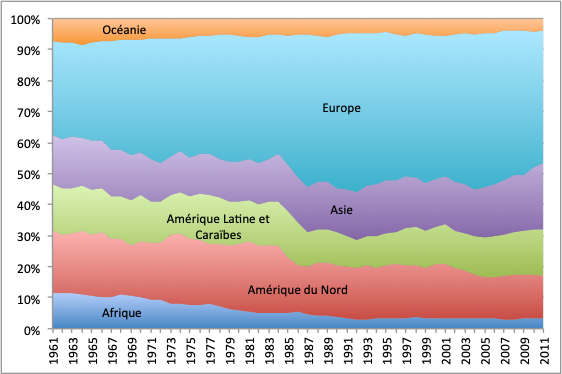

Sur toute la période sur laquelle des statistiques sont disponibles (depuis 1961), les Etats-Unis étaient les premiers exportateurs mondiaux de produits agricoles. La France, longtemps en deuxième position, a vu sa position en régression au cours de la dernière décennie. En terme d’exportations nettes (voir tableau ci-dessus) on peut constater le poids très important de l’Amérique latine, de l’Australie et de la Nouvelle Zélande, et l’apparition rapide de l’Asie au cours de ces dernières années. D’un point de vue régional, c’est l’Europe qui est en tête des exportations agricoles (voir graphe ci-dessous) sur toute la période. On y voit aussi une forte érosion de la position de l’Afrique, alors que l’Asie et l’Amérique latine voient leur poids au niveau mondial augmenter au cours de ces dernières années.

L’évolution des exportations agricoles par région (1961 - 2011)

(en pourcentage des exportations mondiales totales)

Source: FAOSTAT

Le contrôle du commerce des produits tropicaux

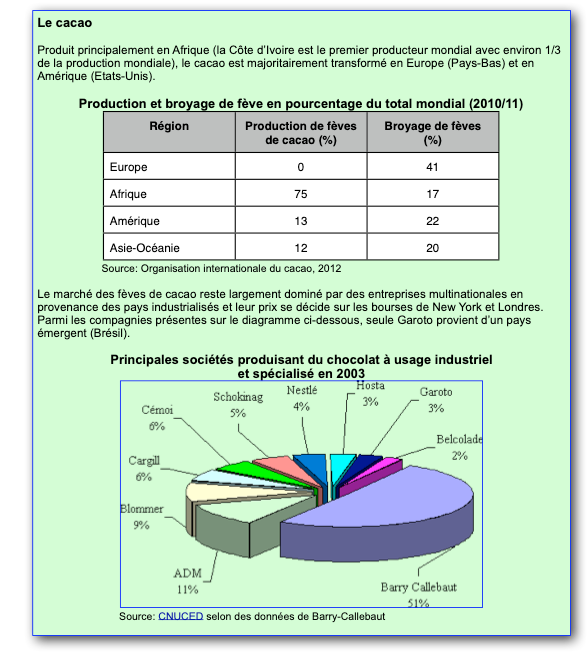

Au moment des indépendances, les pays non industrialisés exportaient essentiellement des produits tropicaux dits «traditionnels» tels que le café, le cacao, le thé, les épices, les fibres textiles (jute, coton), les fruits et légumes et le caoutchouc. Ces produits étaient exportés surtout sous forme de produits bruts appelés à être transformés dans les pays industrialisés. La commercialisation et parfois la production même de ces produits étaient, et sont encore, contrôlées essentiellement par des compagnies étrangères (exemple: la CFDT/Dagris/Geocoton, Louis Dreyfus et Cargill pour le coton ; Barry Callebaut et ADM pour le cacao ; Nestlé, Phillip Morris/Kraft et Sara Lee pour le café ; Chiquita, Dole et Del Monte pour les bananes), ou par des compagnies nationales à forte participation étrangère voire sous contrôle étranger. Voir l’exemple du cacao dans l’encadré ci-dessous.

Si l’on analyse les décennies qui ont suivi les indépendances, le commerce mondial s’est développé de façon extraordinaire. Ainsi, selon les statistiques disponibles auprès de la FAO, la valeur moyenne des exportations mondiales annuelles de produits agricoles et alimentaires est passée de 34 milliards de dollars en 1961-1963 à 1114 milliards de dollars en 2009-2011, soit une multiplication par 33 en un peu moins de 50 ans. Sur la même période, les exportations des pays non industrialisés ont été multipliées par 29 (35 pour les pays industrialisés), et le poids relatif de ces pays dans les exportations des produits agricoles et alimentaires a chuté de 43% à 38%. Au contraire, les importations ont augmenté plus vite dans les pays non industrialisés (multipliées par 51) que dans les pays industrialisés (multipliées par 24). Le résultat de cette évolution est que le commerce agricole d’excédentaire est devenu déficitaire pour les pays non industrialisés (déficit de 68 milliards de dollars).

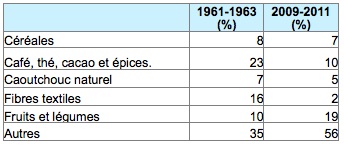

Le commerce des pays non industrialisés a considérablement évolué au cours de cette période, les produits tropicaux traditionnels voyant leur importance relative fortement réduite à l’instar des exportations de café, thé, cacao et épices dont le poids dans le total des exportations est passé de plus de 22% au début des années 1960 à seulement 10% au milieu de la décennie 2000. En même temps, le poids du caoutchouc et des fibres textiles s’est lui aussi fortement réduit, du fait notamment de la concurrence des produits de synthèse. C’est le secteur des fruits et légumes qui a augmenté le plus rapidement: sa valeur a été multipliée par 40 en quatre décennies et ce secteur a vu l’apparition de nouveaux acteurs, notamment des grandes compagnies aériennes comme KLM-Air France dont l’influence dépasse le simple stade de transport des produits les plus périssables comme les fleurs coupées. En Afrique, le secteur d’exportation le plus dynamique a été celui des fruits et légumes, en Amérique latine, le tabac et les fruits et légumes, et en Asie les fruits et légumes, le tabac et les céréales.

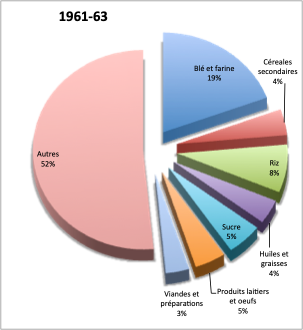

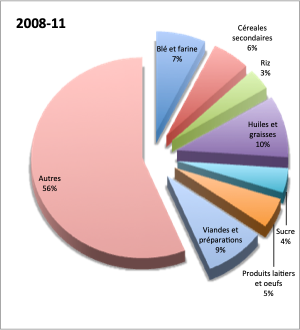

Evolution de la structure des exportations agricoles des pays non industrialisés

(pourcentage de la valeur totale des exportations agricoles)

Source : FAOSTAT

Les importations ont elles-aussi vu une légère modification de structure: moins d’importations de blé, de farine et de riz, mais augmentation des importations de matières grasses et de viandes.

Evolution de la structure des importations agricoles des pays non industrialisés

(pourcentage de la valeur des exportations)

Source : FAOSTAT

Au cours des années 80-90, les programmes d’ajustement structurels ont mis en place des dispositifs au niveau national qui cherchaient, grosso modo, à aligner les prix nationaux sur les prix internationaux, et à encourager les pays à ouvrir leurs frontières pour échanger leurs produits avec le reste du monde. Le paradigme qui sous-tendait cette approche était qu'en s’ouvrant au marché mondial, ces pays allaient pouvoir se spécialiser dans les domaines où ils étaient les plus compétitifs (où ils avaient leurs avantages comparatifs) et abandonner – ou du moins réduire – leurs activités dans les domaines où il est moins coûteux d’importer que de produire. Cette approche reposait sur l’hypothèse d’un marché mondial fonctionnant efficacement. Pour la plupart des pays non industrialisés, les avantages comparatifs se trouvaient dans la production et l’exportation de produits tropicaux hérités de la période coloniale [lire], car pour les autres productions agricoles ou pour la production industrielle, leur retard technologique ne leur permettait pas de lutter avec les pays industrialisés. Cette stratégie revenait largement à entériner la situation de l’heure et le partage de la production agricole entre les pays industrialisés et non industrialisés. L’orientation vers l’exportation était renforcée par l’argument que les produits d’exportation généraient plus d’emploi que les autres.

Mais il fallu déchanter assez vite. Beaucoup de pays non industrialisés s’engageant dans le même type de production agricole pour l’exportation, la production s’est accrue très vite, alors que la demande internationale pour ces produits n’augmentait que très lentement. Cette fuite en avant vers la production d’exportation traditionnelle a entraîné une dégradation des termes de l’échange pour les pays non industrialisés et une paupérisation du monde rural. C’était là le résultait d’une généralisation fallacieuse qui estimait à tord que ce qui était bon pour un pays (se spécialiser dans un domaine où il a un avantage comparatif) serait bon pour tous les pays s’ils suivaient la même stratégie.

Par la suite, plus récemment, les prix agricoles sont entrés dans une période de remontée caractérisée par une certaine instabilité et volatilité due en partie à l’accroissement de la spéculation sur les produits entraînée par le boom financier. Mais les produits tropicaux ne se trouvent pas parmi les produits agricoles qui ont vu leur prix augmenter le plus. Cette flambée des prix a davantage concerné les produits de base (céréales, huiles végétales, sucres, etc.). [pour en savoir plus sur les crises alimentaires]

Les stratégies fondées sur le développement des exportations adoptées par les pays se sont donc avérées désastreuses pour beaucoup d’entre eux, seuls les plus compétitifs tirant leur épingle du jeu en augmentant le volume de leur production et leur part de marché (comme le Vietnam pour le café par exemple). La principale victime de cette évolution fut l’Afrique qui perdit de l’importance sur le marché mondial des produits tropicaux et fut incapable d’augmenter sa production de produits transformés contrairement à ce qui se passa ailleurs notamment en Asie et en Amérique Latine.

Les tentatives de créer des petites entreprises de transformation pour générer davantage de valeur ajoutée locale n’ont que rarement été couronnées de succès du fait des protections mises en place par les pays riches contre l’importation de produits transformés pour protéger leur propres industries (taxes plus élevées sur les produits transformés que sur les matières premières). Les essais de diversification vers des produits d’exportation non traditionnels qui ont accompagné ces stratégies n’ont que très rarement réussi durablement. Une des causes en a été la forte capacité de domination des entreprises multinationales qui n’ont souvent pas hésité à payer un temps des prix aux producteurs supérieurs au prix mondial afin d’éliminer la concurrence locale et se forger une situation de quasi monopsone pour ces produits afin d’en baisser le prix par la suite. Elles n’ont pas davantage hésité à utiliser toutes les possibilités que leur donnait leur caractère international tel que l’accès à des sources internationales de financement à bas taux d’intérêt qui étaient inaccessibles à leurs compétiteurs nationaux. L’entente entre ces compagnies au niveau national s’est aussi traduit quelquefois par un partage du pays en zones d’influence pour chacune des compagnies. Une fois bien installées, elles se sont empressées de payer des prix bas aux producteurs en imposant une relation dissymétrique entre elles, d’une part, et les petits producteurs souvent inorganisés, de l’autre.

Il faut néanmoins reconnaître que l’implantation de ces compagnies a permis aux producteurs locaux d’avoir accès d’accéder au marché mondial, y compris dans certains cas pour de petits producteurs qui autrement n’auraient jamais pu vendre à l‘exportation. Même si les prix payés aux producteurs ont baissé une fois les compagnies bien installées, cela donnait malgré tout une source de revenu appréciable et une opportunité de diversification pour des paysans qui sans cela auraient dû continuer leurs productions traditionnelles vendues à des prix peu rémunérateurs étant donné le peu de capacité des producteurs de s’organiser pour vendre leur surplus de production éventuel et la concurrence des aliments importés bénéficiant de subventions dans les pays de l’OCDE. Malheureusement, la faiblesse des Etats et leur incapacité à réduire l’enclavement de larges zones de production peuplées par des millions de paysans, ont fait que la masse des producteurs agricoles des pays non industrialisés sont restés en marge de ces changements. [pour en savoir plus sur l’exclusion]

On peut donc reconnaître un rôle positif aux multinationales dans certains cas, dans la mesure où elles ont favorisé l’accès des producteurs du Sud au marché mondial à un moment où les marchés nationaux étaient peu porteurs (période d’ajustement structurel et de tassement de la demande urbaine). Ceci est vrai surtout pour ceux des producteurs qui ont pu satisfaire les exigences des compagnies en terme de délais et volumes de livraison de produits de qualité. Le coût payé par ces producteurs a cependant été lourd par la suite, et on s’en est rendu compte avec le temps en terme de dépendance envers le marché mondial, de risque accru et même parfois de perte de savoir-faire par rapport aux productions vivrières traditionnelles. Solidement installées sur les marchés, détenant des monopsones ou organisées en oligopsones, les grandes compagnies ont imposé leurs prix aux producteurs en position de faiblesse et souvent obligés de vendre à perte et qui voient presque toujours leur travail sous-rémunéré. Et à présent que les marchés mondiaux des produits tropicaux sont relativement moroses, libéralisés7 et vulnérables à la spéculation, que la compétition fait rage pour l’approvisionnement du marché stagnant des pays industrialisés, les producteurs de produits agricoles tropicaux se trouvent dans une situation de précarité qui peut parfois amener à des situations dramatiques. Certains mouvement de consommateurs dans les pays riches, en réaction à cette situation, ont essayé de mettre en place des dispositifs de commerce plus équitable qui remettent en cause les règles de fonctionnement du commerce dominant ou conventionnel. Mais, pour l’instant, les flux de produits passant par ces circuits alternatifs restent encore très limités (voir encadré sur le Commerce équitable).

Le Commerce équitable

Le commerce équitable a commencé à se développer au cours des années 70. En France, c’est à la suite de la grande famine du Bangladesh, qu’à l’initiative de mouvements chrétiens (Abbé Pierre) des associations ont été formées. La première en France a été Artisans du Monde, créé en 1974.

Les principes ou critères du commerce équitable peuvent se résumer en douze points:

•Travailler avec des producteurs défavorisés

•Relations commerciales plus justes et sur le long terme

•Respect des droits de l’Homme et des droits de l’Homme au travail

•Transparence sur les activités

•Fonctionnement démocratique des organisations

•Préservation et valorisation des cultures et savoir-faire locaux

•Modes de production intégrant les préoccupations environnementales

•Accepter le contrôle du respect des critères

•Soutien aux producteurs et renforcement de leurs organisations

•Sensibilisation et éducation du grand public

•Campagnes et actions de plaidoyer pour changer les règles du commerce international

•Payer un prix juste et pré-financer la production (si nécessaire)

Pour en savoir plus, consulter: http://www.artisansdumonde.org/commerce-equitable.html

Aujourd’hui que l’urbanisation des pays non industrialisés s’accélère et que ces pays connaissent une croissance économique notable (plus de 5% de croissance du revenu par habitant au cours des années 2000 en Afrique), la croissance de la demande nationale fait que les marchés nationaux deviennent souvent plus porteurs que les marchés internationaux. Mais les paysans locaux sont peu équipés pour saisir cette opportunité, et il est donc urgent pour les pays de s’engager dans une stratégie nouvelle de soutien et de protection de la production locale en vue de satisfaire la demande urbaine nationale et de faire face à la concurrence parfois déloyale des produits importés. L’enjeu majeur à présent est la domination des marchés nationaux des pays non industrialisés et émergents, et il est très fortement lié aux politiques agricoles et aux négociations commerciales.

L’indépendance alimentaire et la protection des producteurs

A la sortie de la Seconde Guerre mondiale, l’Europe se trouvait dans une situation de pénurie et de rationnement alimentaire, et en Amérique les puissants groupes de pression agricoles cherchaient à sauvegarder leurs intérêts. Ces deux blocs mirent en place des politiques agricoles qui ont subventionné et protégé fortement leurs producteurs.

Aux Etats-Unis, ce sont le blé et le maïs qui ont historiquement bénéficié du soutien le plus important au départ, et les programmes de soutien lancés au moment de la Grande dépression de 1930 étaient encore en opération au milieu des années 90 du fait des solides ancrages politiques du monde rural. En 1984-1987, 3,2 milliards de dollars allaient annuellement aux 325.000 producteurs de blé américains, alors que les 627.000 producteurs de maïs recevaient 4,2 milliards de dollars. Mais ce sont les producteurs de sucre et de riz qui recevaient le soutien le plus élevé par producteur (près de 68.000 dollars en moyenne pour le sucre, et plus de 38.000 dollars pour le riz par producteur). Le résultat de cette politique fut une forte croissance de la production agricole. La production de blé des Etats-Unis a ainsi connu un premier boom au cours des années 60, puis une véritable explosion au cours des années 1970. Se posa alors la question des surplus. Au cours des années 80-90, la moitié de la production américaine fut exportée, soit grâce à des exportations subventionnées, soit sous forme de dons dans le cadre du PL 480 (Agricultural Trade and Development Act de 1954) connu sous la dénomination programme «Food for Peace» («nourriture pour la paix»).

En Europe, la Politique agricole commune (PAC) qui assurait des prix élevés et stables aux producteurs, entraîna elle aussi une forte augmentation de la production: l’Europe de déficitaire en blé devint autosuffisante au cours des années 70, puis de plus en plus excédentaire et exportatrice au cours des années 80, au prix de subventions toujours croissantes.

La conséquence au niveau mondial de ces politiques de soutien fut une baisse des prix agricoles mondiaux. Le prix mondial du blé chuta de près de 23% entre 1980 et 1985. Cette chute peut être mise au compte des subventions agricoles payées par les pays riches, de la forte augmentation générale de la productivité et de la production agricole mondiale. La concurrence sur le marché mondial entre les Etats-Unis et l’Europe - la France était devenue le deuxième exportateur de blé au monde après les Etats-Unis - s’exacerbait, demandant continuellement des subventions supplémentaires pour un volume croissant de produits. Aux Etats-Unis, ces politiques ne rencontraient pas de véritable opposition et étaient soutenues tant par les lobbies de producteurs que par des groupes qui soutenaient les programmes d’aide alimentaire pour des raisons géopolitiques ou humanitaires. Les analyses faites par les économistes des coûts d’efficacité de cette politique aux économies américaine ou européenne n’ont reçu que peu d’écho et n’ont pas davantage exercé d’influence sur les décisions prises. L’aide alimentaire (voir encadré), qui bien qu’elle contribue à sauver des vies dans les situations extrêmes, est devenue au fil des années une véritable institution qui d’un côté permet aux pays industrialisés de subventionner leur agriculture sans risquer les foudres de l’OMC, et de l’autre, de faire une concurrence déloyale aux producteurs des pays non industrialisés dans les pays ne connaissant pas de situation de pénurie véritable. Enfin, l’aide alimentaire a également été largement utilisée à des fins géopolitiques. Ainsi les Etats-Unis ont été accusés d’avoir utilisé l’aide alimentaire pour renverser le régime éthiopien dans les années 80.

L’aide alimentaire: coûteuse et inefficace

Dans un livre et une série d’articles publiés dans la première moitié des années 2000, C. Barrett et D. Maxwell analysent le système de l’aide alimentaire américaine. Leur travail leur permet d’affirmer que chaque dollar de nourriture distribué coûte 2,13 dollars au budget américain, du fait notamment de quasi-monopoles dans la fourniture et le transport des produits - le transport doit nécessairement se faire par une compagnie américaine pour qui c’est l’occasion de faire des profits faciles -, et l’utilisation de moyens peu efficaces pour le transport et la distribution locale.

Malgré les sommes engagées par l’Etat américain - 2 milliards de dollars annuels au début des années 2000 - et les volumes apportés - près de 350 millions de tonnes en 50 ans -, Barret et Maxwell trouvent que le programme d’aide n’a que peu d’effets sur les prix payés aux agriculteurs américains et qu’il n’a pas davantage eu le mérite de promouvoir les exportations américaines dans les pays bénéficiaires. De plus, il faut en moyenne 5 mois pour faire parvenir l’aide alimentaire américaine sur place, ce qui, dans des situations d’urgence vraie, est bien trop long. Ils en déduisent que les Etats-Unis devraient suivre l’exemple de l’Union européenne qui a largement modifié son programme au bénéfice de transferts financiers en vue d’acheter de la nourriture localement, ou, si la nourriture n’est pas disponible localement, de s’engager dans des opérations triangulaires associant un pays non industrialisé disposant de surplus de production. [lire sur les récentes réformes de la politique d’aide alimentaire des Etats-Unis]

Malgré le coût et la faible efficacité de l’aide alimentaire, elle attire plus de ressources financières que l’aide au développement agricole. Ainsi, en 2002 les pays de l’OCDE utilisaient 4,8 pourcent de leur aide publique au développement pour financer l’aide alimentaire, contre 4,7 pourcent pour l’aide au développement agricole (Statistiques OCDE-DAC). A peu près à la même époque, la Commission européenne utilisait 5,5 pourcent de son aide pour le développement de l’agriculture, des forêts et des pêches, mais 7,3 pourcent pour l’aide alimentaire.

Références :

-C. Barrett et D. Maxwell, “PL480 food aid: We can do better.” Choices, pp. 53S57, 2004 (http://www.choicesmagazine.org/2004-3/2004-3-12.htm)

-C. Barrett et D. Maxwell, Recasting food aid’s role, Policy Brief, 2004 (http://aem.cornell.edu/faculty_sites/cbb2/Papers/BM_policybrief.pdf)

-C. Barrett et D. Maxwell, Food Aid After Fifty Years: Recasting Its Role, London, Routledge, 2005

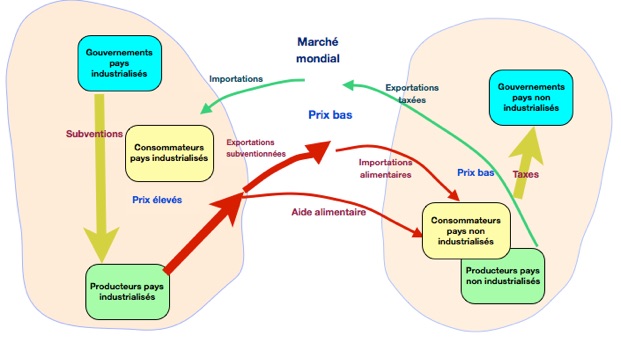

Le résultat de cette ensemble de politique a été des prix agricoles mondiaux très bas, des prix nationaux relativement élevés aux Etats-Unis et surtout dans l’Union Européenne, et un fort coût budgétaire – et donc fiscal - de la politique agricole pour les contribuables américains et européens. Dans les pays non industrialisés les prix se sont retrouvés déprimés par le jeu conjoint de prix mondiaux bas et de l’afflux de l’aide alimentaire (voir diagramme).

Le déversement des excédents agricoles américains et européens sur le marché mondial et sur les marchés nationaux des pays bénéficiant de l’aide alimentaire, ont entrainé des prix bas qui ont découragé la production locale dans beaucoup de pays où pourtant l’agriculture constitue la source principale de revenu pour une majeure partie de la population, souvent la plus pauvre et la plus exposée à la faim. Certes, ces politiques facilitèrent l’accès à une nourriture bon marché à la population et notamment aux groupes urbains les plus vulnérables, mais elles y ont fait baisser la rentabilité de l’agriculture, réduit l’attrait du secteur agricole et finalement découragé les investissements qui auraient pu développer la production agricole et améliorer sa stabilité et sa compétitivité. Les prix bas, ne reflétant pas les coût réels de production de l’alimentation, notamment ses coûts environnementaux et de santé, ont également encouragé le gaspillage qui, à présent, concerne environ le tiers de la production mondiale.

Le système agricole mondial et les prix

Par la suite, avec la croissance des exportations agricoles de pays comme l’Australie, le Canada et la Nouvelle Zélande mais aussi de pays non industrialisés devenus gros exportateurs de produits alimentaires de base (blé, riz, maïs, sucre, etc.), la concurrence entre tous ces pays s’est faite encore plus vive sur le marché mondial. Ainsi en 1991, la discussion des subventions américaines sur le blé était en tête du programme lors de la visite du président Bush en Australie. L’engorgement des marchés mondiaux, la baisse tendancielle des prix des produits agricoles et alimentaires, le poids croissant des subventions agricoles dans le budget des Etats-Unis et de l’Union Européenne, et le triomphe de la doctrine libérale ont fait que les questions du soutien à l’agriculture et du protectionnisme se sont imposées à l’ordre du jour, notamment dans le cadre des négociations menées lors de la préparation de la création de l’OMC. Il n’était guère difficile de trouver les arguments pour démontrer l’absurdité d’un système qui, en mobilisant des subventions agricoles d’environ un milliard de dollars par jour dans les pays de l’OCDE, créait un marché mondial engorgé dans lequel les producteurs des pays non industrialisés se trouvaient en position de faiblesse. Les réformes des règles internationales qui ont accompagné la création de l’OMC en 1995 furent présentées par certains comme pouvant remettre tous les producteurs dans des situations comparables, si ce n’est sur un pied d’égalité, d’un point de vue du marché et des aides de l’Etat. Mais ce ne fut malheureusement qu’une illusion bien entretenue.

La création de l’OMC et la mise en oeuvre des règles stipulées dans l’Accord sur l’Agriculture, devaient aboutir à une réduction progressive des subventions agricoles. En fait il s’est surtout agit d’une réaffectation de ces subventions vers des modes de soutien à l’agriculture réputés n’avoir qu’un faible effet sur les prix et les marchés, car le montant total des subventions payées à l’agriculture dans les pays de l’OCDE n’a guère diminué si l’on en croit les chiffres de l’OCDE. En effet on a vu une grande partie des subventions s’orienter vers la boite dite «verte» de l’OMC qui permet se transférer des fonds vers l’agriculture, sans prétendument affecter directement les prix et les marchés. Cette boite est dite «verte» dans la mesure où s’y retrouvaient initialement surtout des subventions liées à la protection de l’environnement et des paysages. Mais on y trouve aussi d’autres subventions comme celles sur les assurances agricoles qui ne sont pas particulièrement «vertes» mais qui ont pris une importance croissante au fil des ans, notamment aux Etats Unis. [lire]

Par rapport à la plupart des pays pauvres, la création de l’OMC a cependant eu des conséquences considérables. Elle a permis de figer les politiques commerciales et de soutien à l’agriculture résultant de la libéralisation et du désengagement de l’Etat hors de l’agriculture effectués lors de la période d’ajustement structurel, ne laissant que peu d’instruments à disposition de ces pays pour se protéger des importations de produits alimentaires et pour soutenir leur secteur agricole. Elle a donc favorisé la mise en compétition de producteurs pauvres, peu productifs et peu soutenus, avec des producteurs utilisant des technologies très productives et protégés par d’importantes subventions. Une concurrence très inégale qu’illustre le tableau ci-dessous.

Productivité et soutien agricoles aux Etats-Unis, au Mexique et au Mali

Cela a donc mis ces producteurs en situation de faiblesse par rapport à la concurrence extérieure à l’heure même où c’est leur propre marché intérieur qui offre les meilleures opportunités de croissance pour l’agriculture et qui devient le principal enjeu du commerce international des produits alimentaires.

(juin 2011

actualisé en mars 2014)

Dernière actualisation: mars 2014

Pour vos commentaires et réactions: lafaimexpl@gmail.com