Les crises alimentaires

Télécharger Ukraine_fr.pdf

Guerre en Ukraine et crise alimentaire : faits et débats

Voilà longtemps qu’une crise alimentaire n’avait attiré autant d’intérêt dans les médias et joué un rôle aussi central dans le débat politique, diplomatique et militaire, que la crise alimentaire en cours, la dernière comparable étant probablement la crise des prix alimentaires de 2008/2009 [lire]. L’importance de cet évènement dont l’impact peut être ressenti dans le monde entier, y compris dans les pays les plus puissants, explique vraisemblablement pourquoi il fait l’objet d’évaluations et d’explications si contrastées. Il mobilise des théories opposées (dont certaines ont un fond complotiste) et induit d’innombrables prises de position qui oublient qu’une grande partie de ce qui se produit n’est ni nouveau ni surprenant. Trop souvent, elles sont perverties par le prisme d’émotions où la colère, l’anxiété, la haine, le dégoût et l’incrédulité font que ceux qui ne peuvent se limiter à observer et analyser les faits de manière juste et objective se laissent emporter et omettent ce qu’eux-mêmes ont pu dire quelques mois ou années plus tôt.

Le risque d’une analyse marquée par le sceau de l’émotion est qu’elle risque de donner naissance à une évaluation passionnée, biaisée, partiale et à la proposition de solutions inappropriées.

L’objectif de cet article est de tenter d’y voir un peu plus clair en se fondant sur les faits et, si possible, rien que les faits.

Les faits

Les faits sur la production

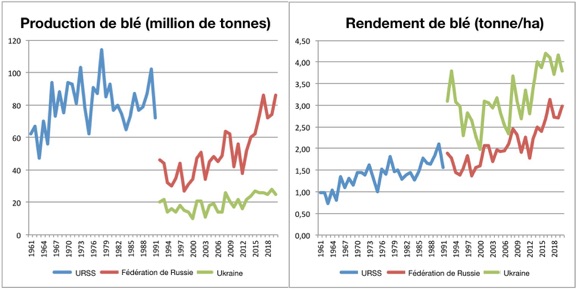

La production de blé et de maïs en Russie et en Ukraine a suivi une tendance remarquable de croissance au cours de ces dernières années.

Dans le cas du blé, la Russie seule produit autant en 2020 que l’ancienne URSS à la fin des années 1980. La majeure partie de la production additionnelle est due à des rendements plus élevés, particulièrement en Russie, dans la mesure où les rendements observés en Ukraine sont plus irréguliers (Figure 1).

Figure 1 : Production et rendement de blé

en Russie, en Ukraine et dans l’ancienne URSS

Source de données : FAOSTAT

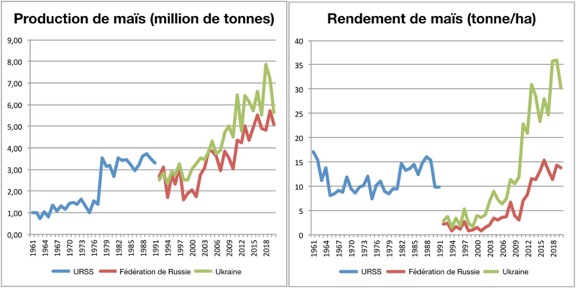

Figure 2: Production et rendement de maïs

en Russie, en Ukraine et dans l’ancienne URSS

Source de données : FAOSTAT

Dans le cas du maïs (Figure 2), la croissance a été même plus remarquable encore, et elle est très probablement tirée par le développement des productions animales et des exportations. La Russie produit désormais autant de maïs que l’ancienne URSS dans les années 1980, l’Ukraine, quant à elle, produisant plus du double. Dans ce cas, l’augmentation provient autant de rendements plus élevés que de surfaces cultivées plus étendues.

Les faits sur les échanges

Comme on le voit sur la Figure 3, la croissance de la production de céréales en Russie et en Ukraine a coïncidé avec une augmentation fulgurante des exportations, donnant à ces deux pays un rôle important dans le commerce international agricole. De pratiquement rien en 2000, les exportations de ces deux pays ont atteint 28 % des exportations mondiales pour le blé et 18 % pour le maïs en 2020

Comparés aux exportations mondiales totales de céréales, ces deux pays pesaient 20 %. Si l’on rapporte ces exportations à la production mondiale de céréales, elles ne représentaient qu’un peu plus que 3 %, dans la mesure où seuls 16 % de la production céréalière est échangée au niveau international (26 % pour le blé, 17 % pour le maïs et bien moins pour le riz).

Ces chiffres devraient permettre de replacer les exportations céréalières de l’Ukraine et de la Russie dans leur contexte.

Figure 3 : Le poids de la Russie et de l’Ukraine dans les exportations de blé et de maïs (millions de tonnes)

Source de données : FAOSTAT

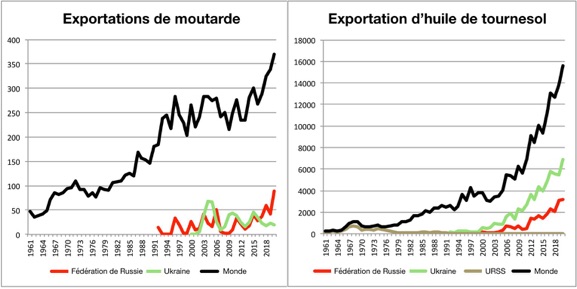

Il y a deux autres produits alimentaires pour lesquels la Russie et l’Ukraine jouent un rôle particulièrement important sur les marchés mondiaux : l’huile de tournesol et la moutarde. La Figure 4 montre que, comme dans le cas du maïs et du blé, les exportations pour ces deux produits ont suivi une remarquable tendance positive, surtout pour l’huile de tournesol pour laquelle, en 2020, les deux pays représentaient 65 % des exportations mondiales d’huile et 50 % de la production de graines. L’importance était moindre, mais néanmoins considérable pour la moutarde (29 % des exportations en 2020 et entre 20 et 30 % pour la production en 2019 et 2020 respectivement).

Figure 4 : Le poids des exportations russes et ukrainiennes d’huile

de tournesol et de moutarde (milliers de tonnes)

Source de données : FAOSTAT

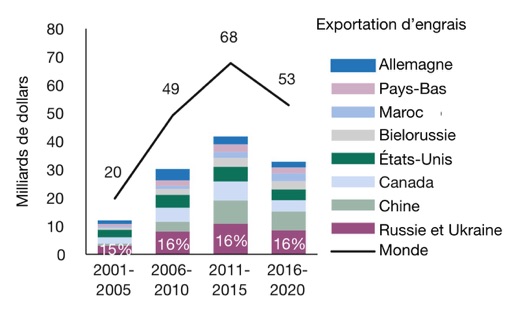

L’engrais (particulièrement l’engrais azoté fabriqué en utilisant l’énergie produite à partir du gaz) est un autre produit pour lequel la Russie et l’Ukraine ont un rôle important, dans la mesure où leurs exportations correspondent à environ 16 % du commerce international sur la période 2015-2020, comme le montre la Figure 5.

Figure 5 : Exportations mondiales d’engrais (2001-2020)

Source : Glauben et al., 2022.

Dès que la guerre a commencé en Ukraine, les prix des engrais ont connu une forte hausse. L’indice de prix des engrais a bondi de 43 % entre le 25 février et le 25 mars 2022. Cet accroissement est au moins en partie expliqué par l’annonce par la Russie de restrictions aux exportations, bien que la tendance à l’augmentation ait été présente depuis 2020 [lire en anglais].

Quelques faits sur les partenaires commerciaux de la Russie et de l’Ukraine - le cas du blé

Les principaux partenaires commerciaux de la Russie et de l’Ukraine pour différents produits sont présentés dans le Tableau 1.

Table 1. Partenaires commerciaux de l’Ukraine et de la Russie

pour quelques produits

-

a.Russie

-

b.Ukraine

Source de données : FAOSTAT

La vulnérabilité des partenaires commerciaux peut être mesurée en considérant la part de leurs exportations provenant d’Ukraine et de Russie et l’importance pour eux d’un produit donné.

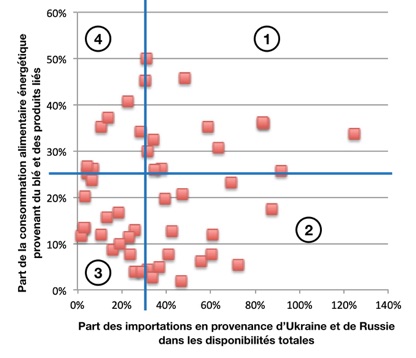

Dans le cas du blé, l’importance est jaugée par la fraction des calories consommées apportée par le blé et les produits liés. En combinant cet indicateur avec la part des importations de blé provenant d’Ukraine et de Russie, il est possible de regrouper les partenaires commerciaux en quatre catégories ou quadrants définis par deux seuils (35 % pour la part des importations et 25 % pour la fraction des calories venant du blé et des produits liés, définissant ainsi un seuil de vulnérabilité de 0,875=0,35*0,25) (Figure 6).

Figure 6 : Vulnérabilité des partenaires commerciaux de la Russie et de l’Ukraine pour le blé et produits liés (2019/2020)

Sources de données : FAOSTAT, matrices du commerce détaillées et bilans alimentaires

Il résulte de cette analyse que les pays les plus vulnérables placés dans le quadrant 1 sont : la Libye (0,42), la Géorgie (0,30), le Liban (0,30), l’Arménie (0,24), le Yémen (0,22), l’Égypte (0,21), la Jordanie (0,20), l’Azerbaïdjan (0,15), la Tunisie(0,15), les Émirats arabes unis (0,10), la Turquie (0,10), l’Albanie (0,10) et la Mongolie (0,09).

On peut ajouter à ce groupe Israël (0,16), le Congo (0,15), le Soudan (0,10) et peut-être

le Sri Lanka (0,07), du fait de la grande part de leurs importations en provenance d’Ukraine et de Russie, ainsi que la Mauritanie (0,11) et le Maroc (0,09), à cause de l’importance du blé dans leur régime alimentaire, et la Somalie et l’Érythrée, pour lesquelles les données sont malheureusement incomplètes ou non disponibles pour les années récentes.

Attention : il est bon de se souvenir que la vulnérabilité dépend également de la capacité financière des pays d’acheter du blé de sources alternatives. De ce point de vue, il est difficile de mettre sur le même plan des pays aussi différents que le Yémen ravagé par la guerre et les Émirats arabes unis. Il est de même important de noter que les dépendances envers des importations en provenance d’Ukraine et de Russie ne sont pas équivalentes à l’heure actuelle, car il est plus facile pour la Russie de mettre ses produits sur le marché, en dépit des sanctions économiques, que pour l’Ukraine, dont les ports sur la mer Noire sont bloqués par le conflit.

Une analyse de vulnérabilité de ce type pourrait également être faite pour d’autres produits exportés par l’Ukraine et la Russie, bien que d’une perspective de crise alimentaire, ils sont probablement moins stratégiques que le blé.

Le débat en 5 questions-réponses

1. L’utilisation de l’alimentation comme arme est-elle essentiellement le résultat d’une stratégie adoptée par le dirigeant russe Putin depuis son accession au pouvoir ?

C’est ce qu’affirment certains participants au débat actuel, et c’est ce que l’on entend souvent sur les médias, surtout les chaînes d’information en continu, mais aussi parfois, et l’on peut le regretter, sur des radios sérieuses qui s’autorisent des écarts de conduite à l’occasion de la situation géopolitique présente [écouter]. Des commentaires chargés d’émotions, orientés politiquement ou, dans certains cas, teintés de complotisme, prétendent que cette stratégie est liée à une prétendue tradition spécifiquement soviétique d’utiliser la famine comme arme.

Cette thèse demande deux remarques. D’abord, l’accélération de la croissance de la production et des rendements du maïs et du blé peut en grande partie être expliquée par un changement de politique économique tant en Ukraine qu’en Russie, après la fin de l’URSS.

Dans le cas de la Russie, en 2000, après une décennie 1990 économiquement désastreuse, une politique volontariste a été mise en œuvre visant à exploiter les ressources du pays en restaurant la puissance historique de l’agriculture russe et la souveraineté agricole de la Russie. Elle a été rendue possible par l’investissement de profits tirés du secteur pétrolier dans l’agriculture et la création de grandes entreprises agricoles ou mégafermes (agroholdings, en anglais) souvent liées à des multinationales de l’agrobusiness international. Ce développement de l’agriculture a été favorisé par un meilleur accès au marché mondial après l’accession de la Russie à l’OMC en 2021. Il s’accompagna d’une plus large diversification en réaction aux sanctions imposées par les pays occidentaux et aux contre-sanctions russes, après l’annexion de la Crimée en 2014 [lire]. Par exemple, le développement du maïs fut simultané à la croissance remarquable de la production de volailles.

Dans le cas de l’Ukraine, le développement de l’agriculture s’est caractérisé par plusieurs phases de réforme agraire qui ont mené à la domination de grandes entreprises agricoles et la généralisation de la monoculture. Plus de 80 mégafermes (agroholdings) y mettent en valeur environ 6 millions d’hectares [lire en anglais].

L’augmentation des prix alimentaires mondiaux constatée pendant la crise de 2008 et les pics de prix qui l’ont suivie, ainsi que les changements de politique dans les principaux pays producteurs de nourriture ont indéniablement créé des conditions favorables incitant au développement de la production céréalière dans la région. En fait, il avait été observé à l’époque que « Les réformes de la politique agricole des États-Unis et de la Politique agricole commune de l’Union européenne ont eu pour conséquence une réduction des incitations offertes aux producteurs à produire du blé ». Cela a entraîné « un déplacement du centre de gravité de la production de blé vers l’Ukraine, la Russie et le Kazakhstan (la zone dite « de la mer Noire) ». En 2012, on avait noté que « cette zone représente à présent environ 30 % des exportations mondiales de blé, cette évolution entraîne tout naturellement une plus grande variabilité des volumes échangés au niveau mondial, d’où une plus grande volatilité des prix du blé » découlant en particulier de « ses conditions agro-climatiques » [lire p. 5].1 Il est possible d’ajouter désormais que cette variabilité risque d’augmenter encore à cause de l’impact du changement climatique.

En d’autres termes, le déplacement du centre de gravité de la production du blé et du maïs vers la région de la mer Noire a été causé par une accumulation de causes dont beaucoup sont externes à cette zone géographique. En outre, tout le monde était parfaitement conscient depuis au moins dix ans des transformations en cours. C’est donc une simplification excessive de prétendre qu’il s’agit là du seul résultat d’une stratégie du gouvernement russe.

La deuxième remarque porte sur le fait que l’utilisation comme arme de l’alimentation n’est pas une tradition spécifiquement soviétique, contrairement à ce qui est souvent affirmé dans les médias occidentaux. En réalité, l’alimentation a été utilisée comme arme depuis des temps immémoriaux. On a fréquemment eu recours aux sièges et aux blocus dans l’histoire pour provoquer la famine et la capitulation de l’ennemi. Le blocus continental du Royaume-Uni orchestré par Napoléon au début du XIXe siècle illustre ce type d’initiative sur une grande échelle, de même que le massacre des bisons afin d’affaiblir la résistance des populations autochtones pendant la conquête de l’Amérique du Nord par les colons européens. Les exemples ne manquent pas non plus dans l’histoire, d’épisodes pendant lesquels la nourriture fut utilisée comme arme contre le peuple par des dirigeants politiques nationaux ou des industriels privés [lire en anglais]. Certes, Staline a organisé une famine terrible en Ukraine qui causa des millions de morts [lire], mais ce n’est pas un cas isolé qui serait spécifiquement soviétique. C’est ce qui se passe aujourd’hui dans la région du Tigré en Éthiopie, selon les Nations Unies, et seul un petit nombre de médias mentionnent cette tragédie [lire]. Le Yémen et la Syrie [lire en anglais], ainsi que la Somalie sont également des exemples que l’on peut citer parmi beaucoup d’autres.

Massacre des bisons d’Amérique du Nord au XIXe siècle

En plus, la nourriture (y compris l’aide alimentaire) a souvent été utilisée pour peser sur le résultat de diverses négociations ou pour provoquer l’allégeance géopolitique. Parfois, les interdictions du commerce ou de l’aide alimentaire ont été des mécanismes employés pour tenter d’exacerber les tensions civiles dans l’espoir de déclencher des soulèvements et changements politiques, comme cela a été le cas pour Cuba pendant des décennies, pour l’ex-URSS quand les États-Unis organisèrent un embargo sur les céréales en 1980 en réponse à l’invasion de l’Afghanistan, ou pour l’Iran et le Soudan plus récemment. Dans ce cas, les sanctions économiques, portant souvent sur la nourriture, ont eu un impact considérable, frappant davantage les pauvres et provoquant de nombreuses victimes [lire].

L’utilisation de l’arme alimentaire n’est donc pas exceptionnelle dans le cas du conflit en Ukraine. Au contraire, c’est une pratique très répandue sinon généralisée.

2. La flambée actuelle des prix est-elle exclusivement le résultat de l’invasion de l’Ukraine par la Russie ?

L’invasion illégale de l’Ukraine par la Russie est certainement une cause majeure de l’explosion des prix de l’alimentation. Cependant, ce n’est là que l’une des raisons parmi d’autres.

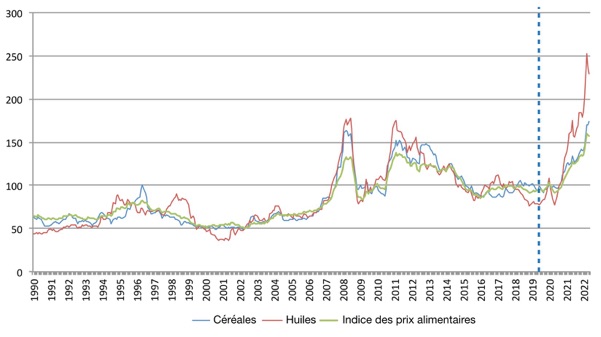

En effet, la flambée actuelle des prix ne peut pas entièrement être mise au compte du conflit en Ukraine. En réalité, les prix alimentaires avaient commencé à grimper dès le début de 2020, soit plus de deux ans avant le commencement de la guerre en Ukraine, atteignant des niveaux comparables et supérieurs à ceux observés en 2008 et 2011-2012 dès mai 2021 pour l’huile végétale et en août/septembre 2021 pour l’indice général des prix (Figure 7).

Figure 7 : L’indice des prix alimentaires réels de la FAO (1990-2022)

(2014-2016=100)

Source de données : FAO

La principale explication du déclenchement de la hausse des prix en 2020 est qu’ils ont été poussés par la montée de prix des énergies fossiles (pétrole et gaz) au moment de la reprise économique en Chine qui a suivi la première vague de la pandémie de la COVID-19.2 La flambée des prix de l’énergie a causé un renchérissement des coûts de production dans l’agriculture (engrais et carburant plus chers) et a encouragé le recours aux produits agricoles pour fabriquer des agrocarburants. Ce lien entre l’alimentation et l’énergie provoque l’augmentation de la demande pour le maïs et les oléagineux dès que les de l’énergie augmentent, surtout aux États-Unis et dans l’UE, déclenchant ainsi une hausse des prix alimentaires. Dans le cas de l’UE, le lien est particulièrement vrai pour les prix des huiles végétales, dans la mesure où 11 millions de tonnes d’huiles végétales sont utilisées comme carburant, soit l’équivalent de 45 % de l’utilisation totale des huiles végétales dans l’Union [lire].

En outre, la tendance a été de garder peu de stocks, ce qui augmente la vulnérabilité aux divers chocs (sécheresse, perturbations du commerce du fait de conflit ou d’accidents bloquant les routes commerciales, comme ce fut le cas dans la mer Rouge en 2021). La vulnérabilité résulte également d’une politique de flux tendu de l’approvisionnement, ce qui permet de réduire les frais de stockage. Elle est aussi une conséquence des règles de l’OMC sur les stocks publics.

Enfin, la spéculation financière sur les prix est souvent incriminée comme cause de la flambée des prix, ou du moins comme responsable d’une amplification des mouvements des prix. Cependant, il n’y a pas de consensus sur le rôle causal précis de la spéculation financière. Ce qui est clair, néanmoins, c’est que l’on observe, depuis le début du conflit en Ukraine, une forte augmentation des flux financiers mobilisés pour spéculer sur les prix alimentaires [lire en français et en anglais], et que les prix à terme du blé on fait un bond, peu après le commencement de la guerre, que certains analystes voient comme exagéré par rapport à l’importance des volumes produits et commercialisés par l’Ukraine et la Russie [lire en anglais].

Tous ces facteurs, ensemble, sont responsables de la vitesse et de la magnitude des variations de prix.

3. La perturbation de l’approvisionnement en céréales causé par la guerre en Ukraine pourrait-elle être compensée par d’autres sources ?

Pour répondre à cette question, il est important de faire une distinction entre le court terme et le moyen et long terme.

Dans l’immédiat, de nombreux commentateurs estiment que le problème principal est de faire sortir d’Ukraine la production de l’an passé, afin de faire de la place pour les récoltes à engranger dans les semaines à venir, et de procéder à la moisson, ce qui sera probablement difficile, d’une part, parce qu’une portion de la main-d’œuvre est directement mobilisée pour la guerre, mais aussi, d’autre part, du fait de l’insécurité régnant sur une grande partie du territoire ukrainien et, peut-être, à cause d’un manque de carburant.

Blé. Selon les données publiées par le ministère ukrainien de l’Agriculture, les exportations de blé de la campagne passée se montaient à 18 millions de tonnes le jour précédent le déclenchement de l’invasion russe. À partir de l’hypothèse plausible que seule une petite quantité a pu être exportée depuis lors (chaînes d’approvisionnement hors service, destruction d’infrastructure de stockage et de transport, routes bloquées, etc.), certains estiment qu’environ 6 millions de tonnes de blé devraient encore être en stock. De la même façon, dans le cas de la Russie, il resterait près de 10 millions de tonnes à exporter, ce qui pourrait se faire ou non, en fonction de la réticence des acheteurs à s’exposer à des sanctions ainsi que de contraintes relatives à la logistique, au financement et aux assurances [lire en anglais]. Du fait des sanctions, le Département de l’agriculture états-unien s’attend à ce que les exportations de blé russe diminuent de 8.6 % (3 millions de tonnes) par rapport aux prévisions initiales [lire en anglais].

Maïs. Selon les données du gouvernement ukrainien, les exportations de maïs se montaient à 19 millions de tonnes au 23 février, ce qui laisserait un stock estimé à 15,5 millions de tonnes [lire en anglais].

D’autres pensent que la plus grande partie de la récolte a déjà été exportée et que seules environ 4 à 5 millions de tonnes de maïs restent en réserve [écouter].

Étant donnés les volumes impliqués, l’opinion générale est que, malgré les tensions croissantes sur le marché, il n’y aura pas de pénurie de blé puisque, dans l’immédiat, la demande de blé pourrait être satisfaite par des exportations supplémentaires en provenance d’Australie, du Brésil et des États-Unis [lire en anglais], plus coûteuses, certes, d’une part, parce que les prix des céréales pourraient encore augmenter, et, d’autre part, parce que les frais de transport records pourraient plus que doubler par rapport à ce qu’ils étaient en janvier et qu’ils ne devraient pas redevenir normaux avant 2023 [lire en anglais]. L’Égypte, par exemple, a déjà cherché des sources alternatives de blé en parlant à l’Argentine, à la France, aux États-Unis et à l’Inde [lire en anglais], mais entre temps, en mai, l’Inde a imposé une interdiction d’exportation de blé par le secteur privé (mais pas par l’État) [lire en anglais].

Pas de pénurie envisagée, donc, mais on peut s’attendre à des prix très élevés et très probablement à de sérieuses difficultés pour les plus pauvres pour avoir accès à la nourriture, par manque de ressources financières.

Dans le moyen et long terme, il y a des risques de voir les surfaces emblavées diminuer dans les deux pays, en Ukraine du fait d’un manque de main-d’œuvre (mobilisation et déplacement de population) et d’intrants agricoles, de l’insécurité et des mines, et en Russie tant que les perspectives d’exportations apparaissent défavorables du fait de sanctions et/ou de contre-sanctions.

Si l’on considère que les céréales exportées par l’Ukraine et la Russie représentent environ 3 % de la production céréalière mondiale (soit 100 millions de tonnes en 2020), trouver une compensation n’est pas simple, mais possible.

Trois options se présentent : expansion de la superficie cultivée en céréales (c’est envisagé dans l’UE et aux États-Unis, par exemple), diminuer le volume de céréales utilisées pour produire des agrocarburants (cela nécessiterait un changement de politique dans les pays où leur production est subventionnée et la réglementation favorise leur production) et pour nourrir des animaux (surtout les porcs et la volaille). Les deux premières options ont des désavantages du point de vue de l’effet négatif sur le changement climatique et la biodiversité (un sujet sur lequel il n’y a pas de consensus évident), alors que la troisième demanderait une accélération de la transition vers des régimes alimentaires moins riches en protéines animales.

Il est clair que si cette compensation ne peut pas se faire et si le conflit persiste, la situation aura des impacts négatifs dans le monde entier, notamment du point de vue de l’insécurité alimentaire.

4. Quels pourraient être les principaux impacts de la crise actuelle ?

La vulnérabilité des partenaires commerciaux de l’Ukraine et de la Russie a déjà été évoquée précédemment. Ils sont les plus directement concernés.

Cependant, l’impact du conflit est également ressenti dans des pays qui n’importent pas ou peu de Russie ou d’Ukraine, mais où le blé est un aliment de base essentiel. C’est surtout vrai pour des pays comme le Turkménistan et l’Iran, où le blé est l’aliment de base [lire en anglais], du fait de la flambée des prix mondiaux du blé. Ceci est également valable pour les consommateurs (surtout les pauvres) vivant dans tous les pays où le blé occupe une place importante dans l’alimentation, car les prix du pain et des autres produits liés au blé ont augmenté partout.

Cette situation a aussi des effets macroéconomiques sur l’inflation et la dette dans les pays importateurs de blé, de même que sur l’insécurité alimentaire. En outre, la production agricole risque d’être touchée, du fait de la plus grande difficulté d’accès aux intrants [lire en anglais].

Notons, cependant, que des prix alimentaires élevés ne sont pas, par principe, une mauvaise chose. En effet, les prix alimentaires ne reflètent généralement pas le coût réel de l’alimentation [lire] et leur niveau bas encourage le gaspillage alimentaire [lire]. On estime ainsi que, pour contribuer à la durabilité de nos systèmes alimentaire, les prix alimentaires devraient être environ 30% plus élevés qu’ils ne le sont en moyenne [lire en anglais]. Évidemment, il va sans dire que de tels prix plus élevés demanderaient une augmentation des salaires en rapport et des mesures accrues d’appui aux groupes de population les plus pauvres.

5. Quelles sont des solutions possibles ?

Certaines ont déjà été mentionnées ci-dessus :

-

•Augmentation de la superficie cultivée en céréales (c’est envisagé dans l’UE et aux États-Unis, par exemple)

-

•Réduire le volume des céréales utilisées pour produire des agrocarburants. En Europe, cela demanderait de supprimer l’obligation d’un contenu minimal en agrocarburant dans le carburant vendu aux consommateurs, ou d’interdire ou au moins fixer un taux maximum de contenu autorisé en agrocarburants. Cette politique, accompagnée d’une suppression des subventions sur la production des agrocarburants, pourrait libérer jusqu’à 140 millions de tonnes de maïs rien qu’aux États-Unis [lire] ;

-

•Réduire les quantités de céréales utilisées pour produire des protéines animales ;

-

•Réformer les règles de l’OMC sur les stocks publics en permettant :

-

•De rendre virtuels les stocks de riz imposés au Japon et de revendre les achats obligatoires de riz si le prix est supérieur à un niveau prédéterminé ;

-

•Une plus grande liberté aux pays désirant constituer des réserves de sécurité alimentaire en période de prix bas [lire].

-

D’autres incluent :

-

•Venir en aide aux groupes de population manquant de ressources, afin de leur assurer une alimentation correcte ;

-

•La mise en œuvre de programmes de modification des habitudes alimentaires afin de réduire la consommation de produits importés en faveur de la consommation de nourriture pouvant être produite localement, et remplacer les protéines d’origine animale par des protéines végétales. Ceci pourrait prendre du temps et devrait s’appuyer sur des actions prioritaires auprès des enfants pour développer de nouvelles habitudes alimentaires, notamment à l’aide des cantines scolaires ;

-

•La promotion d’engrais organiques produits localement et d’autres techniques de gestion de la fertilité des sols, pour diminuer la dépendance des importations d’engrais de synthèse ;

-

•Renforcer les réserves alimentaires nationales et régionales afin de pouvoir faire face plus effectivement aux chocs [lire en anglais], et, dernier point, mais non le moindre ;

-

•La paix (bien qu’à elle seule, elle ne résoudrait pas le problème, car les autres facteurs continueraient à pousser les prix vers le haut une fois la guerre terminée).

Conclusion

De l’analyse menée ici, on peut conclure, en quelques mots, que :

-

•La guerre en Ukraine n’est qu’un accélérateur d’une crise alimentaire préexistante résultant de multiples autres causes ;

-

•Il faut se méfier des explications simplistes teintées d’idéologie, voire de complotisme qui frisent la propagande ;

-

•L’utilisation de la nourriture comme arme est une pratique ancienne observée tout au long de l’histoire et mise en œuvre dans un très grand nombre de cas par des acteurs très divers ;

-

•Des solutions existent pour réduire l’impact de la crise dans le court, moyen et long terme, la moindre n’étant pas de négocier la fin du conflit ou du moins, en attendant, d’en contourner les effets les plus délétères ;

-

•Parmi ces solutions, se trouve celle de changer les modes de consommation alimentaires. Heureusement, ces changements peuvent contribuer à une transition vers des systèmes alimentaires plus durables et plus respectueux du climat.

La crise actuelle devrait être une occasion de réfléchir sérieusement et tirer des leçons afin de mieux comprendre les transformations à apporter à nos systèmes alimentaires pour éviter de tels évènements dans l’avenir et pour les rendre plus durables et respectueux du climat.

(juin 2022)

---------------

Notes:

-

1.Il est aussi important de mentionner ici que cette région est riche en Tchernoziom (terre noire) qui est particulièrement fertile et riche en matière organique qui lui confère une capacité de retention de l’humidité très élevée [lire].

-

2.Cette montée des prix de l’énergie, elle-même, fait suite à une période pendant laquelle les investissements dans le secteur pétrolier avaient fortement chuté à cause de la baisse du prix du pétrole observé après 2014.

—————————

Pour en savoir davantage :

-

•Chandrasekhar C.P. and J. Ghosh, Why are Global Wheat Prices Rising so much? 2022 (en anglais).

-

•FAO, Impact du conflit russo-ukrainien sur la sécurité alimentaire mondiale et questions connexes relevant du mandat de l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO), Cent soixante-neuvième session du Conseil de la FAO, 2022.

-

•Galtier, F., Nous pouvons (et devons) stopper la crise sur les marchés internationaux, Fondation pour l’agriculture et la ruralité dans le monde, 2022.

-

•ECOWAS, FAO and WFP, Assessment of the Risks and Impact of the Russian- Ukrainian Crisis on Food Security in the ECOWAS Region - Key Findings, 2022 (en anglais).

-

•IPES-Food, Another Perfect Storm? International Panel of Experts on Sustainable Food Systems, 2022 (en anglais).

-

•Dufy, C., Facteurs et limites du retour de la superpuissance agricole russe, Les études du Centre d’études et de recherches internationales, Centre de recherches internationales de Sciences Po (CERI), Regards sur l’Eurasie. L’année politique 2020, pp.48-53, 2021.

-

•Kutsmus, N. et al., Agricultural development in Ukraine: institutional changes and socio-economical results, Zhytomyr National Agroecological University, 2017 (en anglais).

Sélection de quelques articles parus sur lafaimexpliquee.org liés à ce sujet :

-

•Opinions : Sanctions, armes de privation massive par Anis Chowdhury et Jomo Kwame Sundaram, 2022.

-

•COVID-19 et crise alimentaire : les principaux mécanismes à l’œuvre, 2020.

Dernière actualisation: juin 2022

Pour vos commentaires et réactions: lafaimexpl@gmail.com